1、问:我校教职工的计税收入一般包括哪些项目?

答:我校教职工的计税收入一般包括造表发放的工资(工资表项目)、课时费、各类奖金、津贴、补贴、命题阅卷费、监考费、各类指导费、讲座酬金、专家评审费、专家咨询费等通过造表发放到个人工资卡或者现金发放的款项,这些全部合并一起,按年计算累计收入。

2、问:我校教职工计税收入的依据是什么?

答:根据《中华人民共和国个人所得税法实施条例》国令第707号第六条、国家税务总局公告2018年第56号《关于全面实施新个人所得税法若干征管衔接问题的公告》、国家税务总局公告2018年第61号《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》相关规定,确定我校教职工的计税收入。

3、问:我校教职工的收入个人所得税是如何计算的?

答:我校教职工取得的计税收入,根据《中华人民共和国个人所得税法》、《中华人民共和国个人所得税法实施条例》等相关法律规定,将全部输入税务系统进行收入申报,每个人的应纳税额均为国家纳税申报系统根据个人取得的各项收入自动生成的。

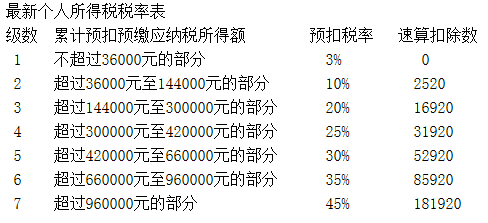

4、国家税务系统计算个人所得税的依据和计算过程是怎样的?

答:根据国家税务总局公告2018年第56号《关于全面实施新个人所得税法若干征管衔接问题的公告》、国家税务总局公告2018年第60号《个人所得税专项附加扣除操作办法(试行)》等相关税收管理规定,工资个人所得税预扣预缴计算公式为:

①当月个人所得税 = (累计收入 - 累计五险一金 - 累计专项附加扣除 - 累计减除费用)x 预扣税率 - 速算扣除数 - 累计已缴纳税额

②应纳税所得额= 累计税前工资收入 - 累计五险一金(个人缴纳部分) - 累计专项附加扣除 - 累计减除费用

③累计应纳税额 = 应纳税所得额 x 税率 - 速算扣除数

④当月应纳税额 = 累计应纳税额-累计已缴纳税额

⑤累计减除费用 = 员工当年在职月数 x 5000

5、问:我校教职工日常报账的费用需要计算代扣个人所得税吗?

答:我校教职工日常报账需要填制支出证明单,并且有发票等原始凭证支撑,这类费用报销不用合并到个人收入,不需要代扣个人所得税。若报账票据中有造表发放的专家咨询费和支付给个人的劳务费等无发票、以人员支出的项目发放给个人的资金业务,也需要进行纳税申报。

6、问:为什么工资个人所得税前几个月代扣的个人所得税少,到最后几个月个人所得税代扣的多?

答:根据新修订的《中华人民共和国个人所得税法》及《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)的规定,居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款。扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。所以,随着累计收入的增加,适用的税率从低到高,达到一定数额就会产生税率跳档,月度纳税额也随之增加。当累计预扣预缴应纳税所得额超过3.6万元、14.4万元、30万元等临界点时,“税率跳档”就会出现。收入越高的纳税人,越早“跳档”。

工资个人所得税采用预扣预缴和年终汇算清缴相结合的方式计算缴纳,因为大多数教职工的月工资都是固定的税前应发工资,一般每年的前7-8个月进行税务系统纳税申报时,税务系统会自动按照3%的预扣税率计算税款,随着计税收入累计额的增加,计税收入累计到第9-12个月,进行纳税申报时,税务系统计税税率往往会浮动到10%、20%等,所以第9-12个月申报缴纳的个人所得税会增加,实际存银行卡的金额相比前8个月会减少,但是全年累计计算,累计应缴纳的税款并没有比以前按照平均扣税增加,这样计算个人所得税是严格按照国家相关个人所得税政策并和国家纳税申报系统自动计算的个人所得税保持一致的。

7、问:个人所得税专项附加扣除是什么意思?都包括哪些?

答:专项附加扣除指的是,在计算综合所得应纳税额时,除了5000起征点和“五险一金”等专项扣除外,还允许额外扣除的项目,如子女教育、继续教育、大病医疗、住房贷款利息或住房租金,以及赡养老人等专项附加扣除六项费用。具体扣除细则可以查阅《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)、国家税务总局公告2018年第60号《个人所得税专项附加扣除操作办法(试行)》。

8、问:个人所得税专项附加扣除应如何填报?

答:填报专项附加扣除需要在手机上下载个人所得税APP,按照操作步骤填报。具体操作步骤见“个人所得税APP操作流程”。

9、问:如何查询自己的收入及个人所得税申报明细?

答:在手机上下载个人所得税APP,注册并登录成功后,在首页-常用业务-收入纳税明细查询中,可以查询详细的收入及纳税申报明细。具体操作步骤见“个人所得税APP操作流程”。

10、问:什么是个人所得税汇算清缴?什么情形下可能会退税?

答:根据国家税务总局公告2018年第56号《关于全面实施新个人所得税法若干征管衔接问题的公告》、2018年第62号《国家税务总局关于个人所得税自行纳税申报有关问题的公告》的相关规定,每年的3月1日至6月30日,纳税人需要在手机个人所得税APP进行上一年度的“综合所得年度汇算”。在汇算时,可能会有退税的情形:

①上一年度综合所得年收入额不足6万元,但平时预缴过个人所得税的。

②上一年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的。

③因年中就业或者部分月份没有收入等原因,减除费用6万元、“五险一金”等专项扣除、子女教育等专项附加扣除以及商业健康保险等扣除不充分的。

④纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣率高于全年综合所得年适用税率的。

⑤其他会有退税的情形。

11、问:个人所得税汇算清缴时,什么情形下可能会需要补税?

答:根据国家税务总局公告2018年第56号《关于全面实施新个人所得税法若干征管衔接问题的公告》、2018年第62号《国家税务总局关于个人所得税自行纳税申报有关问题的公告》的相关规定,每年的3月1日至6月30日,纳税人需要在手机个人所得税APP进行上一年度的“综合所得年度汇算”。以下情形将导致年度汇算时需要或可能需要补税:

①在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了基本减除费用(5000元/月)。

②除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣率等。

③其他需要补税的情形。

12、问:我校教职工在我校取得的收入和在其他单位取得的收入,是否需要汇算清缴?

答:根据国家税务总局公告2018年第62号《国家税务总局关于个人所得税自行纳税申报有关问题的公告》规定,①在本单位取得一项或者多项所得,且综合所得年收入额减除专项扣除后的余额超过6万元的纳税人;②从两处及以上单位取得综合所得,且综合所得年收入额减除专项扣除后的余额超过6万元的纳税人,都应当依法办理汇算清缴。纳税人可在个人所得税APP中,“个人中心”-“任职受雇信息”中查询个人所有的任职受雇信息,税务系统将把所有的任职受雇单位申报的收入自动合并在一起计算综合所得。个人在进行个人所得税综合所得年度汇算时,可以自行选择一家任职受雇单位进行汇算清缴。

13、如有疑问或有不清楚的地方,请拨打国家纳税服务热线12366。

财务处咨询电话:0376-3011820、3011821